Dziś kontynuować będę temat budżetu miesięcznego. Jak wspominałam w poprzednim wpisie, jego prowadzenie jest moim postanowieniem noworocznym. Cała ciekawostka z tym związana jest taka, że moje postanowienia noworoczne wprowadzam od razu. Czyli jeszcze w październiku.

Elementy mojego budżetu miesięcznego

W części 1. w zasadzie dość dużo napisałam o tym, z jakich elementów składa się mój budżet miesięczny. Jednakże, na pewno zostało sporo do umówienia, aby dać Wam jego rzetelny opis, na którym (ewentualnie) możecie się wzorować.

Najogólniej rzecz ujmując, budżet można podzielić na wpływy (przychody) oraz wydatki. Jeśli jesteś w większości, to Twoje główne przychody pochodzą z wypłaty z pracy. Czasami można dorzucić do tego jakąś “fuchę” albo sprzedaż na Vinted bądź Allegro. U mnie etat jest trzonem, ale przychody z maskotek też stanowią powoli jakiś tam zaznaczający się przychód.

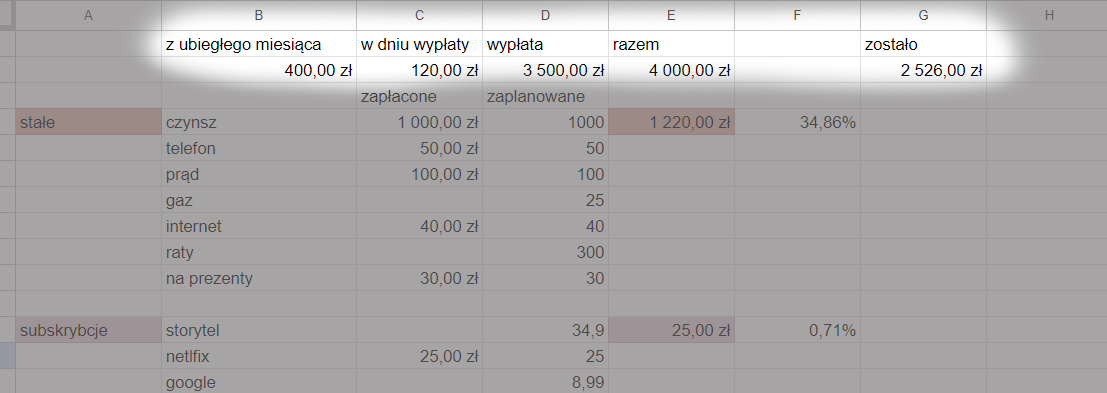

Z drugiej strony mamy wydatki. Można je ujmować ogólnie bądź rozdzielić na kategorie, tak jak u mnie. Podział na kategorie ma mi pomóc określić, gdzie w moich finansach jest największa dziura. Jasne, że wydatki stałe, np. czynsz, będą sporym choć niezmiennym obciążeniem, ale na pewno znajdą się też inne rzeczy uszczuplające moje finanse, które można ograniczyć.

Lista kategorii może być w zasadzie dowolna i dopasowana do osoby pracującej nad budżetem. Moje kategorie wyszczególniłam w poprzednim wpisie, więc tu nie będę tego powtarzać. Natomiast muszę to trochę specyzować.

Poza nazwą kategorii, w danym miejscu znajduje się suma wydatków właśnie w tej kategorii, wyliczenie jakim ta suma jest % z ogólnej puli dostępnych pieniędzy oraz kwotę, jaką planuję na nią przeznaczyć. Nie wszystko jest konieczne, ale dla mnie to po prostu ciekawe dane.

Planowanie

Ponieważ jestem dopiero na początku drogi, najbliższe kilka miesięcy pokaże mi, ile wynoszą moje realne wydatki na każdą kategorię. Oczywiście, aby być rzetelną, nie oszczędzam specjalnie np. na zakupach jedzeniowych, aby niczego nie zakłamywać. Ale wiem, że u mnie miesiąc do miesiąca nie jest równy. Więc może być tak, że na jedzenie w październiku wydam 500 zł, a w listopadzie 850 zł. Zwłaszcza, że na głosowanie pojechałam do domu, skąd przywiozłam spory zapas słoiczków od mamusi 😉

I tak właśnie zebrane przez kilka miesięcy kwoty pozwolą mi za jakiś czas planować, ile realnie mogę i powinnam przeznaczyć na daną kategorię. Wiadomo, że mało prawdopodobne jest, że zmniejszą mi się wydatki stałe, ale np. może okaże się, że nie muszę wydawać tak dużo na kosmetyki. No i przekonam się, ile tak naprawdę kosztuje mnie Madena Handmade.

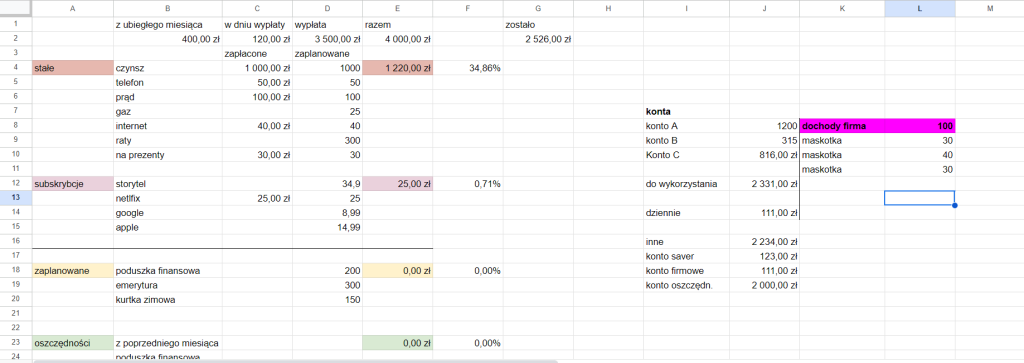

Jednakże, aby móc cokolwiek planować, musimy mieć świadomość, ile tak naprawdę środków w danym miesiącu mamy do dyspozycji. A środki na dany miesiąc, to nie tylko wypłata, ale też to, co zostało nam z poprzedniego miesiąca. W moim pliku wygląda to tak:

Okienko o nazwie “w dniu wypłaty” nie jest konieczne, ale dla mnie interesujące. Mam w planie tę kwotę zawsze “przesuwać” do oszczędności. Tak, by od wypłaty zaczynać z od nowa, tak dla zasady.

Część z Was pewnie nie zrozumie matematyki, która się wydarzyła na powyższym screenie. No bo jakim cudem, jeśli z poprzedniego miesiąca zostało 400 zł, wypłaty było 3500 zł, a ‘razem’ wskazuje nam 4000 zł. Bo do okienka ‘razem’ wchodzi nam kolejny gracz, a mianowicie przychody z “firmy” (tak naprawdę to działalności nierejestrowanej – o niej może napiszę innym razem). Te z kolei wpisuję i sumuję tutaj:

Oczywiście, w Waszym budżecie wcale nie musi być tego fragmentu, albo może odnosić się do czegoś zupełnie innego, np. sprzedaży niepotrzebnych rzeczy na OLX.

P.S. Wiem, że dochód i przychód to nie to samo, ale już nie będę wdawać się tu w księgowe szczegóły.

Praca nad budżetem

Jeszcze jedna ważna kwestia. Sam “dokument” może być zwykłą kartką papieru, albo jak u mnie, arkuszem kalkulacyjnym. Ja wybrałam drugą opcję, ze względu na to, ze mogę w nim wprowadzać różne formuły, które pozwalają mi zbierać dane, które mnie interesują. Wtedy wpisując daną kwotę pod kategorią, cała reszta liczy mi się automatycznie.

Jeśli natomiast swój budżet chcesz prowadzić na zwykłej kartce, samo wpisywanie kwot po odpowiednich stronach z opisem, na co poszła dana kwota lub skąd pochodzi, wystarczy. Wówczas całe “sumowanie” musisz wykonać np. na koniec miesiąca.

Wg mnie, w prowadzeniu budżetu najważniejsza jest systematyczność. Nie ważne, czy będziesz do niego siadać codziennie czy co tydzień. Choć, przynajmniej na początku, częstsze sesje wydają się być bardziej sensowne. Ja np. dzięki temu nie zbieram paragonów przez kilka dni, tylko tego samego dnia wpisuję kwotę do tabelki i wyrzucam paragon. Wtedy nie walają mi się one “w otoczeniu”.

Oszczędności

Wiele kategorii może być u Was innych, ale moim zdaniem, wszędzie powinna znaleźć się kategoria oszczędności. Niezależnie od tego, ile wynosi Twoja kwota przychodu, na tę kupkę powinna zawsze trafiać jakaś kwota, choćby minimalna. Zawsze będę zwolennikiem oszczędności, bo ich posiadanie potrafi rozwiązać wiele problemów.

Nie chodzi o to, że jestem pesymistką. Jestem raczej realistką i wiem, że prędzej czy później każdemu trafiają się nieprzewidziane wydatki. A dzięki temu, że zawsze musiałam mieć odłożoną kupkę “oszczędności”, nigdy nie musiałam pożyczać pieniędzy w razie takich sytuacji. Owszem, zdarzało się, że zbierałam na wakacje, a moje auto postanowiło się zbuntować. Ale nadal byłam jedyną osobą, do której zwracałam się po pieniądze.

OK, całkiem niedawno zdarzyła się historia, gdy faktycznie musiałam zwrócić się do kogoś po pożyczkę. Ale wciąż, potrzebna mi kwota była całkiem spora, a ja musiałam pożyczyć tylko jakiś jej % (który z resztą szybko spłaciłam). Zawsze lepiej spłacać kilka, niż kilkanaście- czy kilkadziesiąt tysięcy złotych.

Moje oszczędności mają różną formę, jednak zawsze staram się przeznaczać na nie 15-20% wypłaty. I zaraz po wpływie na konto, robię odpowiednie ruchy. W imię zasady “Najpierw płać sobie”. Pewnie, że mam stosunkowo komfortową sytuację i taki % jest u mnie możliwy. Jednak choćbyś miał/a odłożyć 10 zł miesięcznie, to zawsze będzie to więcej niż 0 zł.

Środki do dyspozycji i oszczędzone

W mojej głowie, pieniądze odłożone, to pieniądze wydane. Nie biorę ich pod uwagę w codziennym funkcjonowaniu. Dlatego nie korci mnie ich wydawanie.

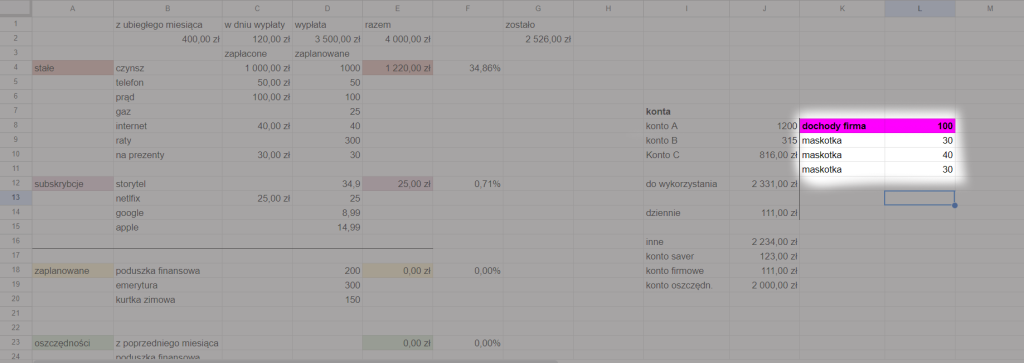

Ponadto, może to nie jest normalne, ale jestem osobą, która ma kilka kont. Przede wszystkim dlatego, że jakiś czas temu były fajne promocje na ich zakładanie i dzięki temu wpadło mi do kieszeni kilka dodatkowych stówek. Teraz korzystam z nich w ten sposób, że z jednego korzystam na codzień, na innym odkładam pieniądze na podatki, a na kolejne przelewam sobie kieszonkowe na głupoty. I co jakiś czas spisuję, ile środków mam na konkretnych kontach.

Druga część to konta, które rozumiem jako te do gromadzenia oszczędności. I tak jedno służy mi do odbudowania poduszki finansowej, na drugim odkładają się końcówki transakcji, a na trzecie mam wpływy z szycia maskotek. Okienko “inne” to po prostu suma tych środków.

Wiem, że jest tego sporo i dla przeciętnej osoby wystarczy jedno konto, ale cóż. Ja to ogarniam i mi to odpowiada. Niemniej, zawsze będę zwolennikiem odkładania oszczędności na jakimś dodatkowym końcie. Tak po prostu, aby utrudnić sobie dostęp do tych pieniędzy. Dlatego to konto musi być koniecznie bez karty debetowej.

W zaznaczonym fragmencie budżetu możecie zobaczyć jeszcze jedną “ciekawą” rzecz. Mianowicie, uwzględniłam sobie coś takiego jak środki do wykorzystania, ale “dziennie”. Tu dzielę sobie dostępne środki na ilość dni do kolejnej wypłaty i wiem, ile mogę dziennie wydać, aby nic mi nie brakło 😉 Tak naprawdę ta kwota nie ma znaczenia, bo jednego dnia wydaje się więcej, innego mniej. Ale dla mnie to taki wręcz easter egg. Ciekawostka. Nic więcej.

Podsumowanie (po miesiącu)

Ok, wiem, że wizualnie ten plik może wyglądać na nieco nieprzejrzysty. Ale skoro na nim pracuję, już wiem gdzie i co wpisywać. I gdzie patrzeć, aby wiedzieć to, co mi potrzebne. Wiadomo, że każdy z Was może opracować sobie budżet według własnego uznania, ale myślę, że to, co tu napisałam, może być choć minimalną podpowiedzią jak się do tego zabrać i co warto uwzględnić.

Jak już pisałam, ja na swoim budżecie pracuję tak często, jak sytuacja tego wymaga. Ale nie jest to konieczne. Ponownie, najważniejsza jest systematyczność. A to, czy będziesz nad swoim budżetem pracować codziennie, co tydzień czy co miesiąc, to Twoja decyzja.

Dla mnie jeszcze za wcześnie na jakieś wielkie wnioski. Na nie przyjdzie czas pewnie za minimum pół roku. Niemniej jednak, skoro zaczęłam w październiku, te pół roku minie w marcu, a nie w czerwcu. Więc jestem trzy miesiące do przodu z wnioskami. To raczej tudno uznać to za wadę mojego planu. A czy w ogóle dotrwam do tego marca? Niewykluczone, że nie. Ale tylko praktyka mi to pokaże.

I jak, zachęciłam kogoś do budżetowania? 😉